2020/04/04

お問い合わせは少ないけど…これから聞かれることも多いかもしれない「新型コロナウイルスの影響と民間の保険」のコト。

昨日、お世話になっている小林さんと少しだけお話が出来たのでちょっと聞いてみたまし。

といっても、僕は保険の素人なので「本当にサワリの整理となります」ご了承ください。

そして、間違っていたらごめんなさい。(時間がなかったので、深く聞けなかった…という言い訳です)

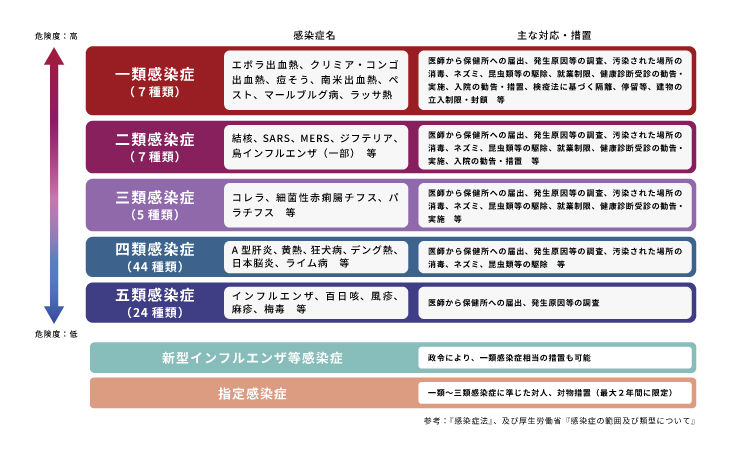

◯新型コロナウイルスは法律上「指定感染症」に指定されている

日本には、「感染症法」という、感染症の予防及び感染症の患者に対する医療に関する法律があって、感染力の強さや症状の重さなどに応じて、「一類」「二類」「三類」「四類」「五類」「指定感染症」「新感染症」の7種類に分類しています。

このうち「指定感染症」に対応した「民間の保険」が給付の対象となります。

それ以外は給付の対象にはなりません。

※保険テラスwebサイトから

◯商工会議所の保険制度を整理してみる

日本商工会議所には中小・小規模企業を守る保険制度がいくつか用意されています。

◼「ビジネス総合保険制度」

まずは、いま一番加入率が高い保険制度。

賠償責任(PL賠償、リコール、情報漏えい、サイバー、施設賠償、業務遂行賠償等)リスクの補償、事業休業の補償、財産・工事に関わる補償を一本化した保険で、今回の場合「賠償責任」と「事業休業の保証」が気になるポイントです。

△賠償責任の気になる

スタッフさんが新型コロナウイルスに感染していて、お客さまに感染させてしまった恐れがある。

そのお客さまから訴えられた。

こんな例が想定されます。

この場合は補償対象外のケースだと考えられるそうです。

というのも「その人が原因で感染した」と断言ができるかどうかが曖昧になるからだそう。

逆に言うと「断言できれば」補償の対象になる可能性も出てくるということですが…事例がないためなんとも言えないそうです。

△事業休業の補償が気になる

事業休業の保証=火災保険になります。

火災保険は「何かが壊れたことが原因で営業ができなくなった」になるので「指定感染症」は補償対象外のケースだと考えられます。

ちなみに各損保会社の独自商品である「事業活動総合保険」「企業財産包括保険」「賠償総合保険」などにある「所定の感染症によって休業損害が発生した場合に補償される特約」についても「所定の感性症」に「特定感染症」が含まれていないと補償されないケースが多いとのことです。

◼「休業補償プラン」

経営者本人とその従業員が、病気やケガで働けなくなった場合に、休業前の所得と公的補償の差額をカバーする所得補償です。労災の上乗せや公的な社会保障制度(政府労災保険の休業補償給付など)のない自営業者も加入できる保険です。

経営者やスタッフさんが新型コロナウイルスで入院してしまった!こんな時は補償対象になるケースが考えられるそうですが…ただ免責期間という「入院をして◯◯日目までは補償しない」があります。

新型コロナウイルスの入院期間は7~14日と言われているので、免責期間7日として、7日で退院すると補償が出ない、14日で退院すると7日分の補償になることになります。

■業務災害補償プラン

従来型の負傷型労災(従業員の方の業務中のケガ)の補償と、労働災害の責任が企業にあると法律上判断された場合に発生する企業の損害賠償責任を補償します。労災保険の上乗と死亡保障が一緒になった感の内容だと言われています。

例えばスタッフさんがお客さまやほかのスタッフさんから新型コロナウイルスをもらってしまった場合が想定されます。

この場合は「労災認定が下りた場合」に保険金の支払い対象となる可能性があるようです。

ということで、民間の保険の場合、曖昧な部分が多いので一度お世話になっている保険屋さんに問い合わせてみるが一番だと思います。

いい加減なまとめで申し訳ありませんでしたm(__)m

昨日、お世話になっている小林さんと少しだけお話が出来たのでちょっと聞いてみたまし。

といっても、僕は保険の素人なので「本当にサワリの整理となります」ご了承ください。

そして、間違っていたらごめんなさい。(時間がなかったので、深く聞けなかった…という言い訳です)

◯新型コロナウイルスは法律上「指定感染症」に指定されている

日本には、「感染症法」という、感染症の予防及び感染症の患者に対する医療に関する法律があって、感染力の強さや症状の重さなどに応じて、「一類」「二類」「三類」「四類」「五類」「指定感染症」「新感染症」の7種類に分類しています。

このうち「指定感染症」に対応した「民間の保険」が給付の対象となります。

それ以外は給付の対象にはなりません。

※保険テラスwebサイトから

◯商工会議所の保険制度を整理してみる

日本商工会議所には中小・小規模企業を守る保険制度がいくつか用意されています。

◼「ビジネス総合保険制度」

まずは、いま一番加入率が高い保険制度。

賠償責任(PL賠償、リコール、情報漏えい、サイバー、施設賠償、業務遂行賠償等)リスクの補償、事業休業の補償、財産・工事に関わる補償を一本化した保険で、今回の場合「賠償責任」と「事業休業の保証」が気になるポイントです。

△賠償責任の気になる

スタッフさんが新型コロナウイルスに感染していて、お客さまに感染させてしまった恐れがある。

そのお客さまから訴えられた。

こんな例が想定されます。

この場合は補償対象外のケースだと考えられるそうです。

というのも「その人が原因で感染した」と断言ができるかどうかが曖昧になるからだそう。

逆に言うと「断言できれば」補償の対象になる可能性も出てくるということですが…事例がないためなんとも言えないそうです。

△事業休業の補償が気になる

事業休業の保証=火災保険になります。

火災保険は「何かが壊れたことが原因で営業ができなくなった」になるので「指定感染症」は補償対象外のケースだと考えられます。

ちなみに各損保会社の独自商品である「事業活動総合保険」「企業財産包括保険」「賠償総合保険」などにある「所定の感染症によって休業損害が発生した場合に補償される特約」についても「所定の感性症」に「特定感染症」が含まれていないと補償されないケースが多いとのことです。

◼「休業補償プラン」

経営者本人とその従業員が、病気やケガで働けなくなった場合に、休業前の所得と公的補償の差額をカバーする所得補償です。労災の上乗せや公的な社会保障制度(政府労災保険の休業補償給付など)のない自営業者も加入できる保険です。

経営者やスタッフさんが新型コロナウイルスで入院してしまった!こんな時は補償対象になるケースが考えられるそうですが…ただ免責期間という「入院をして◯◯日目までは補償しない」があります。

新型コロナウイルスの入院期間は7~14日と言われているので、免責期間7日として、7日で退院すると補償が出ない、14日で退院すると7日分の補償になることになります。

■業務災害補償プラン

従来型の負傷型労災(従業員の方の業務中のケガ)の補償と、労働災害の責任が企業にあると法律上判断された場合に発生する企業の損害賠償責任を補償します。労災保険の上乗と死亡保障が一緒になった感の内容だと言われています。

例えばスタッフさんがお客さまやほかのスタッフさんから新型コロナウイルスをもらってしまった場合が想定されます。

この場合は「労災認定が下りた場合」に保険金の支払い対象となる可能性があるようです。

ということで、民間の保険の場合、曖昧な部分が多いので一度お世話になっている保険屋さんに問い合わせてみるが一番だと思います。

いい加減なまとめで申し訳ありませんでしたm(__)m

タグ :商工会議所